Polskie banki mogą zaoferować wiele benefitów i usług dodanych. Które z nich pozwalają utrzymać klientów? – wyniki 4. edycji Badania Benefitów oraz Usług Dodanych Visa Consulting & Analytics

Coraz częściej rosnące oczekiwania klientów banków wykraczają poza podstawowe produkty. Na rynek wchodzą nowi gracze, w tym fintechy, a bankom coraz trudniej się wyróżnić. Poprzez obudowywanie oferty w benefity i usługi dodane chcą przyciągnąć nowych konsumentów i przedsiębiorców lub podtrzymać lojalność obecnych. Wyzwaniem jest dobór elementów oferty wykraczających poza podstawowe konto, kartę, lokatę czy kredyt, a kluczem – wiedza o potrzebach konsumenta czy przedsiębiorcy.

Polskie banki oferują znaczącą liczbę benefitów, usług dodanych i produktów. Wyzwaniem jest jednak przekonanie konsumentów, by z nich korzystali. 65% badanych Polaków używa swojej aplikacji bankowej co najmniej kilka razy w tygodniu[1], ale zaledwie 21% korzysta z aplikacji mobilnych do sprawdzania oferty banku[2]. Dlatego tak ważna jest konieczność priorytetyzacji tego, co trafia do oferty, a to stanowi znaczące wyzwanie dla banków.

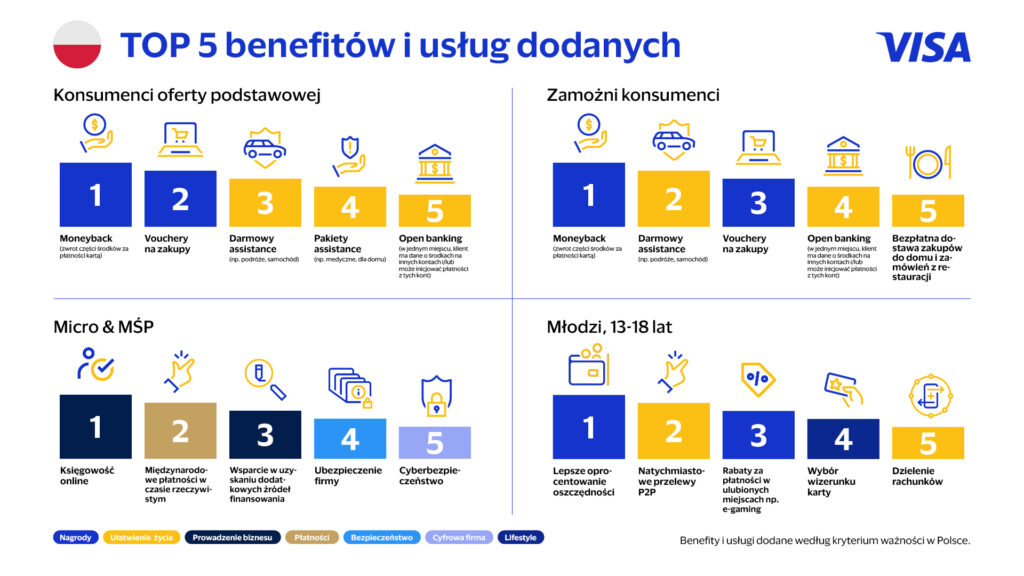

Z Badania Benefitów oraz Usług Dodanych Visa Consulting & Analytics wynika, że w Polsce dla klientów banków korzystających z oferty podstawowej najważniejsze są nagrody: moneyback, vouchery na zakupy i programy lojalnościowe. Ważne są również rozwiązania poprawiające poczucie bezpieczeństwa i kontroli np. ubezpieczenia, assistance czy ochrona danych. Klienci z tej grupy doceniają też usługi, które ułatwiają codzienne życie i bankowanie np. bezpłatne dostawy zakupów i otwartą bankowości (ang. open banking rozumiany, jako możliwość zarządzania finansami z jednego miejsca/u jednego dostawcy). Klienci zamożni mają zbliżone preferencje. Wyżej cenią sobie między innymi benefity związane z podróżami np. zniżki na hotele, ubezpieczenia podróżne czy płatności za autostrady[3].

Z kolei dla firm liczy się wsparcie ich działalności, więc oczekują od banków rozwiązań, które pomagają się im rozwijać i ułatwiają prowadzenie biznesu. Dla segmentu SME/SOHO (małych i średnich firm oraz firm działających w domach) istotne są płatności w czasie rzeczywistym. Wśród kluczowych dla tej grupy usług dodanych można wyróżnić też księgowość online, ubezpieczenia działalności firmowej oraz wsparcie w pozyskaniu dodatkowego finansowania[4].

– Z naszego badania wynika też, że potrzeby młodych firm[5] i start-up’ów są inne niż tych, które na rynku działają dłużej. Najczęściej szukają wsparcia m.in. w obszarze marketingu czy IT. Istotne są także rozwiązania wspierające sprzedaż online np. narzędzia do prowadzenia sklepu internetowego lub obsługa płatności. Po osiągnięciu większej skali zaczynają poszukiwać możliwości, by zabezpieczyć biznes i umożliwić ekspansję. Na wysokich miejscach są ubezpieczenia i wsparcie w pozyskaniu finansowania. Co ciekawe, niezależnie od tego, ile działa firma, księgowość online jest szczególnie ceniona[6] – mówi Szymon Staśczak, dyrektor zarządzający Visa Consulting & Analytics w regionie Europy Środkowo-Wschodniej.

Badanie Benefitów oraz Usług Dodanych Visa Consulting & Analytics objęło też najmłodszych klientów banków, w wieku 13-18 lat, czyli z pogranicza pokolenia Zet i Alfa. Visa zrobiła to po raz pierwszy, dostrzegając rosnące znaczenie tej grupy dla biznesu[7]. Okazało się, że młodzież przede wszystkim ceni sobie usługi i benefity związane z oszczędzaniem pieniędzy, takie jak rabaty czy preferencyjne oprocentowanie oszczędności. Wśród najważniejszych dla tej grupy benefitów znalazły się również rozwiązania wspierające codzienne czynności np.: natychmiastowe przesyłanie środków, dzielenie rachunków czy możliwość zakupu biletów transportu publicznego. Wśród unikalnych elementów oferty, z których chcieliby korzystać młodzi, są zniżki w sklepach czy wybór wizerunku karty[8].

– Pokolenie Alfa, czyli osoby urodzone w latach 2010-2023, oczekuje świata pełnej wygody i funkcjonującego bez zakłóceń, w którym może zmienić się obraz lokalnych społeczności, sposoby działania miast, wsparcie otrzymywane od administracji publicznej oraz zarządzanie gospodarką[9]. To oznacza także prawdopodobne zmiany w branży bankowej i płatniczej. Banki, które stawiają teraz na innowacje i dopasowanie ofert do indywidualnych potrzeb, mają większą szansę w wyścigu o młodych klientów. Oczekiwaniom nowego pokolenia prawdopodobnie sprostają ci, którzy szybko przystosują się do nadchodzących wyzwań. To dla nas bardzo ekscytujący czas – jesteśmy gotowi, by pomagać naszym klientom i partnerom w odnalezieniu się w świecie zmian oraz w przygotowaniu na nadejście nowej ery handlu – dodaje Szymon Staśczak.

Jak zatem stworzyć optymalną ofertę usług dodatkowych i benefitów? Visa jest w stanie zaoferować bankom dopasowane do ich potrzeb rozwiązania, które pomogą zwiększyć satysfakcję ich klientów i przełożą się na lojalność wobec marki. Dane pozwalają też zrozumieć zachowanie konsumentów i klientów firmowych i spróbować przewidzieć ich potrzeby w przyszłości. Ewaluacja wartości, jaką niosą benefity i usługi dodane w kontekście finansowym i budowy spójnej oferty, pozwala ocenić, które elementy oferty należy wdrożyć, które utrzymać, które zmienić, a które usunąć z oferty banku, by zwiększyć wartość, jaką niosą dla organizacji i dla jej klientów.

Opisy przypadków, porównania, statystyki analizy oraz rekomendacje odnoszą się do stanu obecnego. Ich publikacja ma cel informacyjny i nie należy się na nich opierać w zakresie doradztwa operacyjnego, marketingowego, prawnego, technicznego, podatkowego, finansowego lub jakiekolwiek innego. Visa Inc. nie gwarantuje kompletności ani dokładności informacji zawartych w tym dokumencie. Nie przyjmuje także żadnej odpowiedzialności, która może wynikać z polegania na takich informacjach. Informacje zawarte w niniejszym dokumencie nie stanowią porady inwestycyjnej ani prawnej, a czytelników zachęca się do zasięgnięcia porady kompetentnego specjalisty, jeżeli jest wymagana.

[1] Raport Mobile Banking Experience 2023, Visa 2023.

[2] Ibid.

[3] Badanie na zlecenie Visa przeprowadzone przez Minds & Roses na próbie 12 200 konsumentów, w segmencie klienta oferty podstawowej, zamożnego, firmowego oraz młodzieży (13-18 lat), zrealizowane w Polsce, Czechach, Rumunii, na Węgrzech oraz Słowacji od czerwca do sierpnia 2023 roku. Dane zebrano na podstawie badania internetowego.

[4] Ibid.

[5] Działające do 6 miesięcy.

[6] Badanie na zlecenie Visa przeprowadzone przez Minds & Roses na próbie 12 200 konsumentów, w segmencie klienta oferty podstawowej, zamożnego, firmowego oraz młodzieży (13-18 lat), zrealizowane w Polsce, Czechach, Rumunii, na Węgrzech oraz Słowacji od czerwca do sierpnia 2023 roku. Dane zebrano na podstawie badania internetowego.

[7] W świetle polskiego prawa małoletni poniżej 13 roku życia nie posiadają zdolności do czynności prawnych, a małoletni pomiędzy 13 a 18 rokiem życia posiadają ograniczoną zdolność do czynności prawnych. W imieniu osoby niemającej pełnej zdolności do czynności prawnych, czynności takich jak np. zawarcie umowy dotyczącej rachunku bankowego może dokonywać jedynie jej przedstawiciel ustawowy np. rodzic lub opiekun.

[8] Badanie na zlecenie Visa przeprowadzone przez Minds & Roses na próbie 12 200 konsumentów, w segmencie klienta oferty podstawowej, zamożnego, firmowego oraz młodzieży (13-18 lat), zrealizowane w Polsce, Czechach, Rumunii, na Węgrzech oraz Słowacji od czerwca do sierpnia 2023 roku. Dane zebrano na podstawie badania internetowego.

[9] Badanie na zlecenie Visa przeprowadzone przez Opinium na próbie 500 dzieci w wieku 8-14 lat, zrealizowane w Polsce w dniach 15-20 sierpnia 2023 r. Dane zebrano na podstawie badania internetowego.